Monografie contabilă

Valoarea la care se constituie dividendele este soldul creditor al contului 117, la 31.12 a anului anterior repartizării de dividende.

Dacă aveți cheltuieli de constituire neamortizate, distribuirea la dividende se face lăsând în contul 117 sau la rezerve, o sumă cel puțin egală cu valoarea neamortizată a cheltuielilor de constituire.

– Vezi pct. 185, alin. 3 din OMFP 1802/2014

185 (3) În situația în care cheltuielile de constituire nu au fost integral amortizate, nu se face nicio distribuire din profituri, cu excepția cazului în care suma rezervelor disponibile pentru distribuire și a profitului reportat este cel puțin egală cu cea a cheltuielilor neamortizate.

Dividendele se repartizează în baza hotărârii AGA. Deci pentru fiecare distribuire de dividende, veti avea o Hotarare AGA.

- Pentru a afla sumele pe care trebuie să le înregistrați în notele contabile, dacă societatea cunoaște suma care vrea să o plătească ca impozit (să zicem 10.000 lei), se face calculul cu regula de trei simplă:

10.000……8%

x……….100%

x = 125.000 lei

- Pentru a afla sumele pe care trebuie să le înregistrați în notele contabile, puteți folosi Calculator impozit dividende, dacă societatea cunoaște suma netă pe care dorește să o primească sau suma brută pe care dorește să o distribuie la dividende.

Note contabile:

1171 = 457 125.000

457 = 446 10.000 (8%)

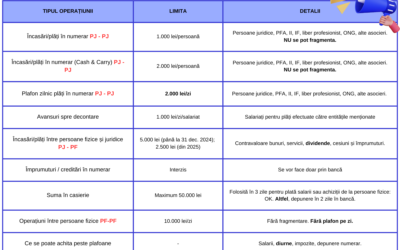

457 = 5311/512 115.000 (Suma se plătește din 5311 pentru maxim 10.000 lei iar restul se poate doar din banca, cont 5121/5124)

Declarații dividende

Pentru dividendele ridicate se depun următoarele declarații:

- Declarația 205 până în ultima zi a lunii februarie, inclusiv, a anului curent pentru anul expirat;

- Declarația 100 până în ziua de 25 a lunii următoare repartizării dividendelor. Pentru dividendele distribuite dar neplătite până la sfârșitul anului în care s-au aprobat situațiile financiare, impozitul se plătește până la data de 25 ianuarie inclusiv a anului următor.

Art. 43: Declararea, reținerea și plata impozitului pe dividende

(1)O persoană juridică română care plătește dividende către o persoană juridică română are obligația să rețină, să declare și să plătească impozitul pe dividende reținut către bugetul de stat, astfel cum se prevede în prezentul articol.

(2) Impozitul pe dividende se stabilește prin aplicarea unei cote de impozit de 8% asupra dividendului brut plătit unei persoane juridice române. Impozitul pe dividende se declară și se plătește la bugetul de stat, până la data de 25 inclusiv a lunii următoare celei în care se plătește dividendul.

(3) Prin excepție de la prevederile alin. (1) și (2), în cazul în care dividendele distribuite, potrivit legii, nu au fost plătite până la sfârșitul anului în care s-a aprobat distribuirea acestora, impozitul pe dividende aferent se plătește, după caz, până la data de 25 ianuarie a anului următor, respectiv până la data de 25 a primei luni a anului fiscal modificat următor anului în care s-a aprobat distribuirea dividendelor. Aceste prevederi nu se aplică pentru dividendele distribuite și neplătite până la sfârșitul anului în care s-a aprobat distribuirea acestora, dacă în ultima zi a anului fiscal respectiv, calendaristic sau modificat, după caz, sunt îndeplinite condițiile prevăzute la alin. (4) lit. a) și b).

Trebuie să știți că:

Dacă veniturile realizate (cu excepția veniturilor din salarii) depășesc pe an nivelul a 6, 12 sau 24 salarii minime, persoana fizică are obligația depunerii declarației unice până la 25 mai a anului următor, în baza căreia va plăti contribuția la sănătate. Cota CASS se aplică la 6, 12 sau 24 salarii minime, dupa caz. Scadența de plată este 25 mai a anului următor încasării venitului.

Art. 170: Baza de calcul al contribuției de asigurări sociale de sănătate datorate de persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b)-h)

(1)Persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b)-h), din una sau mai multe surse și/sau categorii de venituri, datorează contribuția de asigurări sociale de sănătate la o bază de calcul stabilită potrivit alin. (4), dacă estimează pentru anul curent venituri a căror valoare cumulată este cel puțin egală cu 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120.

(2)Încadrarea în plafonul anual de cel puțin 6, 12 sau 24 de salarii minime brute pe țară, după caz, în vigoare la termenul de depunere a declarației prevăzute la art. 120, se efectuează prin cumularea veniturilor prevăzute la art. 155 alin. (1) lit. b)-h), după cum urmează:

a)venitul net/brut sau norma de venit din activități independente, stabilite potrivit art. 68, 681 și 69, după caz;

b)venitul net din drepturi de proprietate intelectuală, stabilit după acordarea cotei de cheltuieli forfetare prevăzute la art. 72 și 721, precum și venitul net din drepturi de proprietate intelectuală determinat potrivit prevederilor art. 73;

c)venitul net distribuit din asocieri cu persoane juridice, contribuabili potrivit prevederilor titlului II sau titlului III, determinat potrivit prevederilor art. 125 alin. (8) și (9);

d)venitul brut, venitul net sau norma de venit, după caz, pentru veniturile din cedarea folosinței bunurilor, stabilite potrivit art. 84-87;

e)venitul și/sau câștigul net din investiții, stabilit conform art. 94-97. În cazul veniturilor din dobânzi se iau în calcul sumele încasate, iar în cazul veniturilor din dividende se iau în calcul dividendele încasate, distribuite începând cu anul 2018;

f)venitul net sau norma de venit, după caz, pentru veniturile din activități agricole, silvicultură și piscicultură, stabilite potrivit art. 104-106;

g)venitul brut și/sau venitul impozabil din alte surse, stabilit potrivit art. 114-116.(4)Baza anuală de calcul al contribuției de asigurări sociale de sănătate în cazul persoanelor care realizează venituri din cele prevăzute la art. 155 alin. (1) lit. b)-h) o reprezintă:

a)nivelul a 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cuprinse între 6 salarii minime brute pe țară inclusiv și 12 salarii minime brute pe țară;

b)nivelul de 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe țară inclusiv și 24 de salarii minime brute pe țară;

c)nivelul de 24 de salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cel puțin egale cu 24 de salarii minime brute pe țară.

Buna ziua,

Am o intrebare: Pentru dividende aferente anului 2016,si ridicate in decembrie 2017,pentru care se depune declaratia 100 pana la 25.01.2018,se calculeaza si CASS ?

Buna ziua. Daca depasesc 22.800 lei, da se calculeaza si CASS.

in situatia unui salariat care primeste dividende in anul 2017-informatia depasirii plafonului pentru anul 2018 …se poate lua din declaratia 205.pe care o depunem pana la 28.02.2018….in acest caz mai trimit declaratia 600?

Da. Declaratia 600 se depune pana la 31 ianuarie 2018, daca veniturile realizate (cu exceptia salariilor) depasesc 22800 lei.

Buna ziua,

O intrebare: Pentru dividendele aferente anului 2016,neridicate pana in decembrie 2017,pentru care s-a platit impozitul pe dividente si se depune declaratia 100 /25.01.2018,declaratia D205 /febr 2018,pentru depasirea plafonului de 22800 -se depune decl D600/31.01.2018 si se plateste CASS 10% ? Multumesc anticipat.

Da.

Buna ziua,

daca vreau sa distribui dividende aferente anului 2017 in valoare de 22000 unui actionar care in anul 2017 a avut o luna venit din salariu(actualmente cim incetat)trebuie sa depun declaratia 205 pana la sf lui februarie si declaratia 600?

Buna ziua,

1.Nu conteaza statutul asociatului, salariat sau nu.

2.Dividendele pentru anul 2017, repartizate in anul 2018, au termen de declarare cel tarziu februarie 2019, sau luna urmatoare platii dividendelor.

3.O sa vedem in anul 2019 ce mai e cu D600 si care va fi plafonul…

4.Acum aveti obligatia declararii doar pentru dividendele din anii anteriori repartizate in anul 2017.

cum se procedeaza pentru dividendele nedistribuite din anii anteriori anului 2018,se pot distribui in 2018

In ce situatii nu se pot ridica dividendele din lipsa de fonduri? Rog o lista de parametrii.

Mentionez ca profitul are o curba ascendenta in ultimii ani – ma refer la plata pe 2019 in contextul diminuarii incasarilor din cauza coronavirus, in 2020.